.jpg)

Comment calculer l'IRSA à Madagascar en 2025

En août 2024, une rumeur faisait état de la hausse du taux de l’IRSA en 2025 sur la dernière tranche du barème. Le taux devait passer de 20% à 25% pour les revenus supérieurs à 600 000 Ar. L’information a été démentie aussitôt par la Direction Générale des Impôts. Il s’agissait seulement d’une piste de réflexion publiée dans le rapport pays juillet 2024 du Fond Monétaire International (FMI). En novembre 2024, le gouvernement annonçait officiellement que l’IRSA ne serait pas modifié en 2025. C’est une bonne nouvelle pour les salariés ! Non seulement le taux de l’IRSA reste identique pour toutes les tranches, mais en plus le barème n’est pas modifié. Compte-tenu de l’inflation actuelle, nous pouvons dire que le poids de cet impôt baisse pour les salariés. Ne nous réjouissons pas trop vite, si 2025 semble épargnée, la probabilité que cet impôt soit modifié dans les prochaines années est assez élevée, rien que pour s’adapter à l’inflation.

Cet événement est l’occasion de revenir sur le fonctionnement de l’IRSA.

Définition

L’IRSA, Impôt sur les Revenus Salariaux et Assimilés, est un impôt prélevé à la source sur les revenus du salarié. Il est donc retenu sur le salaire et reversé directement par l’employeur à l’administration fiscale. L’IRSA englobe tous les revenus du travail :

- les salaires et traitements

- les revenus des dirigeants et administrateurs

- les indemnités et autres allocations considérées comme un complément de revenu

Son fonctionnement détaillé est fixé par le Code des Impôts suivant la loi de finances rectificative 2024, partie I, titre III.

Comment le calculer ?

1 Déterminer la base de calcul

La base de calcul se l’IRSA s’obtient en arrondissant à la centaine d’Ariary inférieure, la somme des revenus déduite des exonérations qui comprennent principalement les cotisations salariales CNAPS et OSIE :

salaire brut - cotisations salariales retraite et santé (CNaPS et OSIE) - autres revenus exonérés

Nous ne détaillerons pas dans cet articles les autres revenus exonérés. Citons tout de même les cas les plus fréquents :

- Les rémunérations perçues au titre d’heures supplémentaires dans la limite de 20 heures.

- L’indemnité de retraite n’excédant pas une année de salaire

2 Calcul de l’impôt par tranche

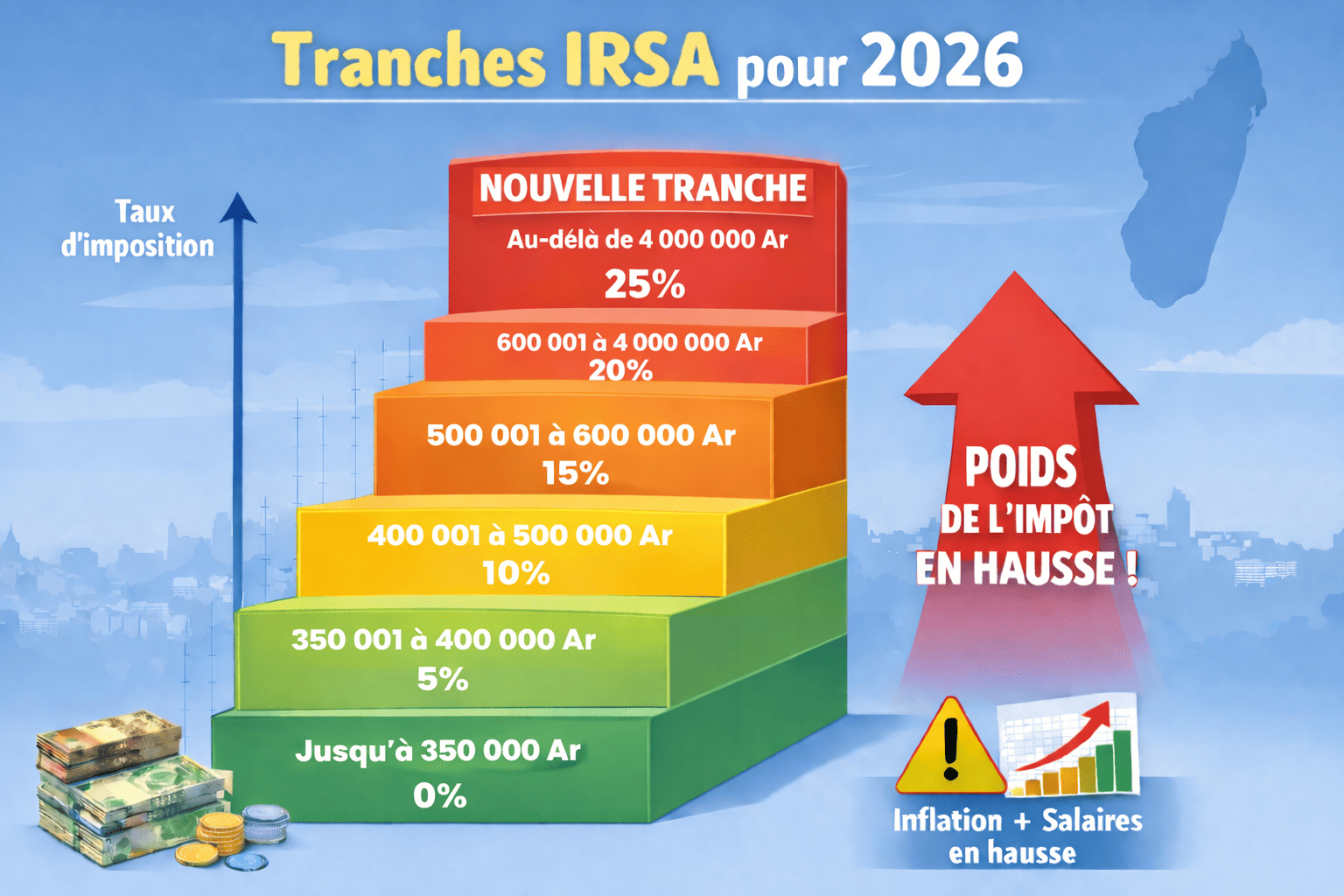

L’IRSA est un impôt progressif. Cela signifie que son poids par rapport aux revenus augmente avec le montant de ces revenus. Un taux d’imposition différent est appliqué sur les différentes tranches d’imposition selon le barème suivant :

Une réduction de 2 000 Ar est appliquée sur l’IRSA pour chaque personne à charge.

Par ailleurs, le montant minimum de l’IRSA est de 3 000 Ar, quels que soient les revenus et réductions applicables.

Quelques exemples

Calcul de l'IRSA de Rakoto

Calcul de l'IRSA de Martin

Calcul de l'IRSA d'Eric

Paiement de l’IRSA

L'IRSA fait l’objet d’une déclaration mensuelle auprès de l’administration. Son montant est prélevé à la source par l'employeur et doit être reversé mensuellement à l'administration fiscale, au plus tard le 15 du mois suivant le paiement des salaires.

Complexité des bulletins de paie

Le détail du calcul de l’IRSA par tranche doit être présenté sur le bulletin de paie du salarié.

Le calcul présenté doit tenir compte de l’exonération des 20 premières heures supplémentaires, de la réduction liée aux personnes à charge et du montant plancher de 3 000 Ar. Toutes ces règles induisent une certaine complexité dans l’élaboration des bulletins de paie.

Adopter un logiciel de paie compatible avec le calcul de l'IRSA

Pour vous simplifier la vie, adoptez un logiciel de paie conforme à la législation Malagasy.

Avec Manao Paie, tous ces éléments sont inclus nativement dans le logiciel ou sont paramétrables très simplement. Notre logiciel intègre toutes les dernières directives gouvernementales. Il vous permet de gérer simplement la production des bulletins de paie et des déclarations IRSA.

Vous êtes intéressés par Manao Paie ?

Contactez-nous pour une démonstration.

Conclusion

Le calcul de l’IRSA présente une certaine complexité. Une méthode de calcul rigoureuse tenant compte de toutes ses règles d'application permet déterminer son montant. Un logiciel de paie qui intègre nativement toutes les règles de calcul et de mise en forme des bulletins soulage considérablement l’employeur.

.png)

_(1).webp)